Xoma, une des premières Biotechs créée en 1981 par le Dr Scannon, est un cas d'école. Cette société n'a jamais connu de bénéfice d'exploitation et n'a jamais commercialisé de médicament. En près de trente ans, Xoma a réussi à dépenser plus de 700 millions de dollars levés auprès d'investisseurs et d'autres sociétés pharmaceutiques. Dans la plupart des autres industries, les entreprises ne pourraient pas survivre si longtemps sans faire des profits. Mais Xoma, même s'il s'agit d' un cas extrême, illustre un truisme des sociétés de biotechnologie et de ce qu'elles promettent: un succès comme Amgen.

Certaines sociétés non rentables, comme ImmunoGen, Repligen, Immunomedics, Biopure et Cytogen sont comparables à Xoma. Pour autant, on remarque que OSI Pharmaceuticals, qui a perdu 1,3 milliards de dollars depuis sa création en 1983, s'est fait racheter pour 4 Milliards de dollars en cash en Mars 2010 par le N°2 des pharmas japonaises, Astellas. Ce qui intéressait le nippon était sans nul doute le premier médicament vendu par OSI, le TARCEVA, vendu depuis fin 2004 pour traiter le cancer du poumon et qui a connu des ventes de 1,2 milliard de dollars en 2009.

Quelques Sociétés Biotechs sans Bénéfices...

NOM

|

ANNEE DE CREATION

|

Perte Cumulée

(Md $)

|

XOMA

|

1981

|

0.700

|

OSI PHARMA

|

1983

|

1.300

|

LIGAND PHARMACEUTICALS

|

1987

|

1.000

|

BIOPURE

|

1984

|

0.526

|

CYTOGEN

|

1980

|

0.419

|

UMMUNE RESPONSE

|

1986

|

0.355

|

PONIARD

|

1984

|

0.273

|

IMMUNOGEN

|

1981

|

0.245

|

IMMUNOMEDICS

|

1982

|

0.206

|

MOYENNE

|

1983

|

0.560

|

TOTAL

|

5.024

|

La réponse de M. Pisano s'illustre dans un nouveau livre, "Science Business: The Promise, the Reality and the Future of Biotech", et pour lui l'industrie de la biotechnologie est inefficace - ou du moins pas plus efficace dans le développement que les médicaments traditionnels des grandes sociétés pharmaceutiques. Cette conclusion est à contre-courant de la croyance populaire.

La biotechnologie a été «l'une des plus grandes industries qui ait perdu de l'argent dans l'histoire de l'humanité», a même déclaré aux analystes Arthur Levinson, PDG de Genentech, en 2006. Il a estimé que l'industrie de la biotechnologie dans son ensemble avait perdu près de 100 milliards de dollars depuis que Genentech, le pionnier de l'industrie et l'une des entreprises les plus prospères (jusqu'à son rachat par le Suisse Roche), a ouvert ses portes en 1976. Seules 54 des 342 sociétés cotées en bourse ont été rentables en 2006, selon Ernst & Young.

La plupart des entreprises de biotechnologie sont confrontées à une multitude de défis de taille. Il n'est pas aisé d'accumuler l'expérience durement acquise par les grandes sociétés de médicaments. En outre, les sociétés de biotechnologie visent souvent des maladies plus difficiles à vaincre et l'utilisation des technologies sont plus expérimentales, ce qui complique leurs quêtes.

Une partie de la magie du capitalisme américain est, bien entendu, que des quantités énorme de cash sont disponibles pour financer les start-ups. Une grande partie s' expliqué par le fait que les investisseurs sont prêts à investir dans des sociétés de biotechnologie performantes parce qu'ils sont à la recherche de ce qui les rendra riches. Pour chaque investisseur qui les finance, il semble toujours être prêt à en acheter, habituellement à un prix même plus bas. Les entreprises elles-mêmes peuvent réduire les dépenses, leur permettant de cheminer pendant des années dans un état de zombie.

"Ces biotechs ne meurent jamais", a déclaré Samuel Isaly, managing partner de OrbiMed Advisors, une société de gestion d'actifs qui investit massivement dans le secteur. "Elles parviennent souvent à trouver quelqu'un d'autre pour les financer".

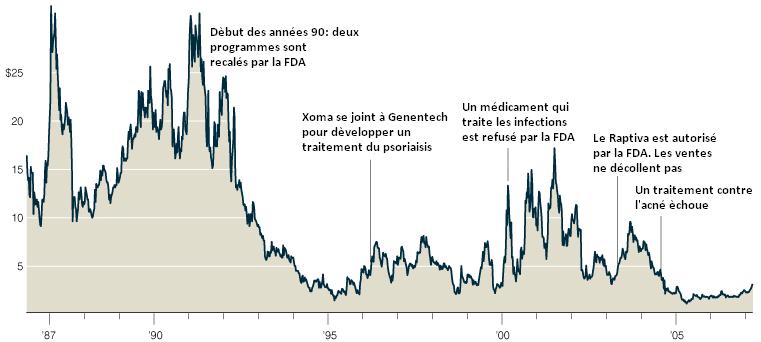

XOMA, qui est cotée depuis 20 ans, est typique des promesses non tenues dans le secteur de la biotechnologie. Elle peut aussi être une histoire qui finit bien, avec un succès tardif, comme OSI. La direction de Xoma et certains investisseurs, y compris OrbiMed, se disent convaincus de leur détermination inébranlable envers Xoma pour avancer vers le succès, ou du moins continuer à être cotée.

Le cours de la société a été divisé par 10. Xoma a connu des revers dans le développement de médicaments – dans les infections bactériennes, l'acné et la greffe de moelle osseuse. Dans certains cas, c'est parce que la technologie qu'elle a choisi, les anticorps monoclonaux, n'était pas assez aboutie. Et quelques-unes des maladies que Xoma voulait traiter ont été difficiles à traiter.

Xoma a certes développé un médicament contre le psoriasis avec la Big biotech Genentech (le Raptiva). Mais Raptiva, approuvé en 2003, a eu des ventes décevantes, anéantissant les espoirs de la rentabilité des dirigeants de Xoma. Ces déceptions ont systématiquement affaibli Xoma, qui a du trouver des bailleurs de fonds et utiliser des mesures d'urgence de réduction des coûts qui ont contribué à la maintenir: partenariats avec de grandes compagnies pour assumer une partie de ses coûts, réductions d'effectifs et coupes drastiques dans les dépenses. Mais Xoma a aussi fait le tour de force de trouver des investisseurs prêts à rafler la manne potentielle offert par le futur médicament à succès… que l'entreprise attend depuis sa création.

"Tout au long de ce combat, nous avons eu des investisseurs disposés à croire en nous", se défend le Dr Scannon. La voix douce, avec une barbe blanche, le Dr Scannon, 62 ans, croit que les investisseurs potentiels ont le "sens de l' engagement, et ils ont aussi le sens de comprendre leurs capacités."

Ces nouvelles catégories d'investisseurs, toutefois, ont souvent acheté des actions à des prix inférieurs à ceux payés par les investisseurs plus tôt, diluant au passage les actionnaires antérieurs. Introduite en 1986 à 16$, Xoma a levé 60 millions de dollars via une émission de dette qui a permis aux investisseurs de convertir leurs participations à une valeur de … 1,87 $ chacune.

Xoma explique que cette patience et cette confiance vont commencer à payer pour les investisseurs. Après une longue attente, Xoma serait prête à faire des profits. Ils disent que la société procèdera à cet exploit sans avoir besoin d'avoir un seul de ses médicaments approuvés, car elle vend l'accès à ses technologies et la capacité de fabrication excédentaire qu'elle a développé au fil des décennies. Le domaine des anticorps monoclonaux - qui sont des versions personnalisées des protéines de l'organisme utilisées pour combattre les germes, et qui sont la spécialité de l'entreprise – intéressent l'industrie comme Schering-Plough ou Takeda. Xoma les aide à développer de tels médicaments.

Le gouvernement fédéral a également fait appel à Xoma dans bio défense, en lui donnant deux contrats d'une valeur totale de 31 millions de dollars pour l'aider à la fabrication de médicaments pour traiter le botulisme. Le premier médicament commercialisé en utilisant cette technologie, Lucentis, un médicament de Genentech les maladies oculaires, a été approuvé en Juin 2007, et Xoma aura droit à une redevance que les analystes estiment à un peu moins de 1 pour cent sur les ventes qui pourraient être de 1 milliard de dollars par an.

En tout, Xoma a signé des accords depuis 2005 qui pourraient lui apporter 250 millions de dollars sur un certain nombre d'années - si les médicaments en cours de développement réussissent à être vendus.

Rodman & Renshaw, une firme de courtage, a commencé à recommander Xoma en Janvier. «Qu'est-ce qui est nouveau sur cette vieille biotech», se demande l'analyste Michael G. King Jr, ajoutant: "Après quelques hésitations et de nombreux départs, nous pensons quand même que Xoma s'est reconstruit".

Beaucoup d'employés de Xoma ont quité la société au cours des dernières années, et il ya un nouvel état d'esprit. "Xoma pour moi, c'est comme une start-up", affirme Mary Haak-Frendscho, vice-présidente pour la recherche préclinique, qui a travaillé pour la compagnie depuis 2003.

Lorsque Xoma a effectivement été une start-up, en 1981, elle n'avait pas le pedigree de la plupart des autres sociétés de biotechnologie comme Genentech, Amgen, Biogen et Chiron. Avec de superstars académiques qui ont commencé à bâtir ces sociétés. En revanche, le Dr Scannon venait de terminer sa fac de médecine et, malgré son doctorat en chimie, il est resté un néophyte en entreprenariat. "Je n'avais jamais parlé à un capital-risqueur", se souvient-il.

Mais il se mit à battre le pavé en 1980 à la recherche d'investisseurs, à commencer par les médecins qu'il connaissait. Dans un premier temps, ça a été difficile, a-t-il dit. Mais, en Octobre de cette année, Genentech a été cotée et ses actions ont grimpé sur sa première journée de négociation, de 35 $ à un plus haut de 86 $. Après cela, le Dr Scannon, s'est mis à rechercher des investisseurs.

Les premiers investisseurs ont été intrigués par les plans de Xoma pour développer des anticorps monoclonaux. Les anticorps monoclonaux ont été vu à la fois comme un potentiel "remède miracle", capable de réguler des molécules pathogène dans le corps humain.

À la fin des années 1980, Xoma était en pointe dans les essais d'un médicament pour traiter la septicémie, une réaction potentiellement mortelle par l'organisme suite à une infection bactérienne. Pfizer avait accordé une licence des droits de commercialisation du médicament. Xoma avait un deuxième médicament, en partenariat avec Johnson & Johnson, pour traiter une complication parfois mortelle de la transplantation de moelle osseuse. En 1992, face au succès commercial de l'anticipation de ses médicaments, Xoma a embauché un directeur expérimenté pharmaceutique, John Castello, en tant que directeur général.

Mais une septicémie, une maladie à progression rapide, s'est avéré être un champ de mines, non seulement pour Xoma mais aussi pour d'autres compagnies qui l'ont suivie. Quelques semaines après l'arrivée de M. Castello, la société a appris que la Food and Drug Administration n'approuverait pas son médicament. Les médicaments d'autres entreprises ont également échoué à obtenir l'approbation.

Au lieu de se trouver à la tête d'une compagnie pharmaceutique commerciale, M. Castello se trouvait aux prises avec une entreprise ayant besoin d'un redressement. «Quand je suis arrivé ici, je ne m'attendais pas à être assis ici 14 ans plus tard, sans être rentable", a avoué M. Castello, qui est toujours à son poste.

Plutôt que de fermer boutique, la société a décidé de poursuivre le combat en se focalisant sur le prochain projet. Cette décision, a déclaré découlait en partie d'une leçon apprise quand M. Castello était boxeur dans sa jeunesse: "il est très difficile de battre quelqu'un si il ne reste pas sur le sol".

À l'époque, Xoma avait encore 80 millions de dollars en cash et un médicament qu'il avait sous licence auprès de la New York University, qui n'était pas encore en essais cliniques. Ainsi, il a réduit son nombre d'employés à deux reprises au cours des deux années suivantes, et il a levé un peu d'argent puis il s'est concentré sur le nouveau médicament, appelé BPI, une substance qui combat les bactéries de l'homme.

Mais en 2000, le F.D.A. a dit à Xoma et son partenaire, Baxter, que les données n'étaient pas assez bonnes pour une approbation pour traiter la méningocoques, une infection bactérienne mortelle qui touche principalement les enfants et peut les tuer en quelques heures. Beaucoup de patients sont morts avant même qu'ils n'aient reçu le médicament, si bien que les essais effectués par Xoma n'ont pas pu démontrer que le médicament, appelé Neuprex, pouvait augmenter les taux de survie des patients.

En 2004, un dérivé du BPI a ensuite échoué dans un essai clinique comme traitement pour l'acné. Xoma pensait que le médicament pouvait mieux pénétrer les lésions d'acné. Mais ce ne fut pas le cas. Le cours est alors brièvement tombé en dessous de 1 $ en avril 2005.

Seulement Xoma avait encore quelques cartouches. Genentech avait en effet demandé à Xoma de l' aider à développer un nouveau médicament contre le psoriasis (le Raptiva). Xoma devait contribuer à hauteur de 25 % des coûts de R&D et pouvait toucher une part de 25 % sur les bénéfices.

Le Raptiva a été approuvé en 2003, mais le médicament a été un raté, en partie en raison de la concurrence de produits dermatologues et de la réticence des assureurs à fixer un tarif. Xoma, incapable d'assumer sa part des coûts de commercialisation pour le Raptiva, a alors renégocié son partenariat avec Genentech. Maintenant, il obtient une redevance d'environ 5 % sur les ventes sans avoir à contribuer à la commercialisation et au développement des coûts. Les ventes ont représenté une somme combinée de 115 millions à Genentech et Serono, qui vend le mèdicament en Europe.

L'anecdote veut qu'en 1993, le Dr Scannon et son épouse, Susan, ont fait une plongée avec des amis pour trouver un chalutier japonais coulé pendant la guerre par l'ancien président George HW Bush quand il était pilote de la Navy. Enthousiasmé après l'avoir trouvé, la famille Scannon a embauché un guide pour voir ce que d'autres épaves pouvaient leur révéler. Le Docteur s'est alors pris au jeu de la recherche d'épaves en pleine mer.

Ainsi commença le projet BentProp, que le docteur Scannon a trouvé environ 25 épaves des avions américains et environ 12 autres dans un plus mauvais état. Comme le développement d'un médicament, la recherche d'un avion perdu peut prendre des années de recherches méthodiques et mène à de nombreuses fausses pistes. Le Dr. Scannon agit avec une équipe d'environ une demi-douzaine de bénévoles qui parcourent les archives militaires, et réveillent les souvenirs en sommeil depuis des centaines des anciens combattants pour obtenir des conseils. Chaque année, une mission d'un mois entier prend 11 mois pour être planifiée par le Dr Scannon qui y travaille la plupart des nuits et des week-ends. M. Castello a le temps pour cette nouvelle travaille, mais aussi l'argent (il reçoit un salaire de base de 500 000 dollars chaque année).

Dr. Scannon dit de ses voyages à Palau ne porte pas atteinte à son entreprise. Il dit aussi qu'il n'a pas été découragé par les revers de Xoma et qu'il n'est pas jaloux de la concurrence. Sur le mur de son bureau on trouve trois tableaux dont un qui comporte des OVNIS, un rappel pour se concentrer sur l'avenir et les découvertes qui restent à faire. D'autres dans l'entreprise semblent lui emboîter le pas.

DR. Arthur Kornberg, professeur émérite à l'Université de Stanford et membre du conseil de Xoma depuis 1991, a dit qu'il a été impressionné par Xoma et sa «capacité à innover en science". Le Dr Kornberg, lauréat du Prix Nobel de médecine en 1959, a justifié l'absence de résultats, en disant: «ils ont eu la malchance que leur travail n'ait pas about, tout n'est une question de chance".

Depuis 2007, les spéculations entourent le titre autour d'un possible rachat de sa technologie. AstraZeneca et Merck ont acquis d'autres entreprises qui développent des anticorps. Même avec la perspective de la rentabilité, la société est encore dans une situation financière relativement difficile. Elle ne peut pas se permettre de prendre une licence d'un produit d'une autre société pour renforcer son pipeline. La dette dans son bilan est lourde. Et tandis que sa nouvelle stratégie de service auprès d'autres entreprises se met en place, des sociétés comme Allergan ou Onyx ont abandonné leurs programmes sur lequel ils travaillaient avec Xoma.

En outre, la rentabilité n'est pas vraiment le but ultime pour les entreprises de biotechnologie, le service pour d'autres entreprises ne permettra pas à Xoma de rester en vie longtemps avant qu'il puisse développer ses propres médicaments.

La société espère obtenir l'approbation du Neuprex pour le traitement des méningocoques en Europe en vertu de nouvelles règles accordant une approbation plus facile pour certains médicaments. Elle prévoit de relancer les essais sur son médicament contre l'acné en utilisant une nouvelle formulation qui, selon elle, est mieux en mesure de pénétrer dans les lésions d'acné. En essais cliniques avec son partenaire Novartis, un autre médicament est en développement contre le cancer. Et la société espère pouvoir commencer les essais humains d'un médicament contre l'arthrite très bientôt. Mais cela prend toujours plusieurs années.

"Nous ne voyons pas encore la chose qui puisse nous rassurer", a déclaré David Webber, analyste chez First Albany, qui a suivi Xoma depuis les années 1980, et qui est l'un des rares analystes qui couvrent le titre.

Le Dr. Scannon lui-même reconnaît qu'il poursuit toujours sa route, comme il l'a commencé il y a plus d'un quart de siècle plus tôt. "Notre stratégie de base est maintenant la viabilité financière, et nous allons utiliser tout ce qu'il faut pour y arriver", dit-il. "Mais au fond, vous devez comprendre que nous avons été et nous resterons une société de développement pharmaceutique". De quoi rassurer tout le monde sur les épaves.

0 commentaires:

Enregistrer un commentaire

Veuillez ajouter vos commentaires ICI