Mon message à Moyen Terme (dans les 6 mois)

A] Les raisons du Rally haussier

B] Indices : point d'èquilibre thèorique

C] Opportunitès d'investissement Or (et biotech)

A] Les raisons du rally haussier de la Fin 2008

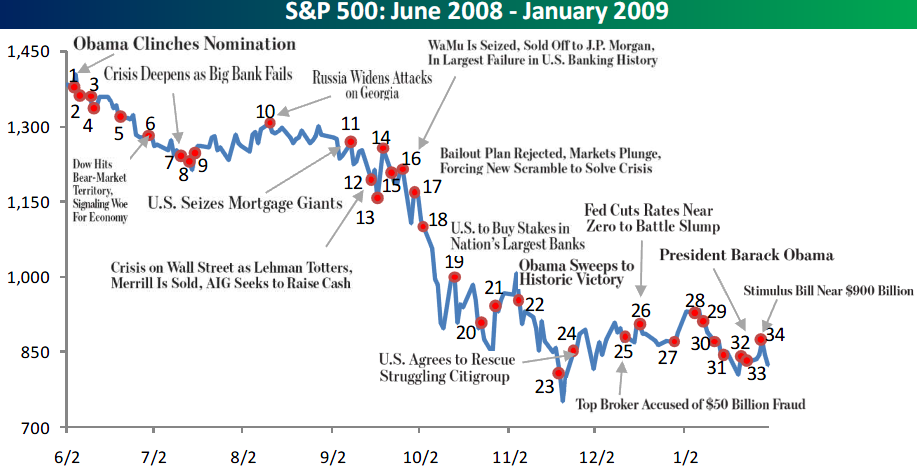

Le S&P500 a perdu 50% entre Juin 08 et Janvier 09 (voir ce Graph qui relate la perf accompagnée des News sur la période début Juin-fin Janvier 09 - Graph ICI). Le rally haussier de Fin 2008 (le S&P 500 a crû de 24% entre le 20 novembre et le 6 janvier) s’explique par l’euphorie liée à l’arrivée de l ’administration Obama, à des politiques monétaires ultra·expansives partout dans le monde, à des plans de relance ambitieux, à des injections de capitaux publics dans les banques alors que les cours des matières premières et de l ’énergie reculaient fortement.

Cependant, il est à noter que l’accumulation des plans de relance va creuser les déficits. Aux États·Unis, le déficit budgétaire pourrait atteindre 1.500 milliards de dollars, soit 10% du PIB avec pour conséquence une forte remontée des rendements longs.

Les marchés expriment d'ailleurs dejà ces doutes : les écarts de rendement des emprunts d'Etat ont augmenté ces derniers mois entre les pays jugés solides (Allemagne, France...) et ceux dont les finances publiques sont fragilisées par la crise bancaire (Grande-Bretagne, Suisse, Grèce, Irlande, Belgique...). En effet, les déficits budgétaires explosent un peu partout : ils pourraient atteindre 12% du PIB en Irlande et environ 10% en Espagne et en Grande-Bretagne d'ici à 2010...

Le marché immobilier américain va continuer à se dégrader et le fort recul de l’emploi va peser sur la consommation. Les marchés semblent anticiper une sortie de crise à partir de mi·2009, mais selon certains analystes la situation économique est plus dégradée que cela...

2. Les catalyseurs d’une reprise de la tendance haussière

Les places devraient rebondir sur des données macroéconomiques, pas forcément bonnes, mais simplement moins mauvaises pour la fin de l’année ou 2010. Les marchés sont dans l’anticipation. Par exemple, lors de la crise mexicaine du milieu des années 1990, la Bourse avait atteint son point bas, puis grimpé avant même que ne soit publiée une baisse du PIB. Pour se préparer au rebond, il faut ainsi suivre de près les variations d’un ensemble de facteurs relatifs aux conditions de crédit, aux recapitalisations des banques, aux politiques monétaires et aux indicateurs macroéconomiques. En macro, on suivra essentiellement les anticipations de consommation ainsi que les chiffres du chômage.

Les chiffres de l'Emploi

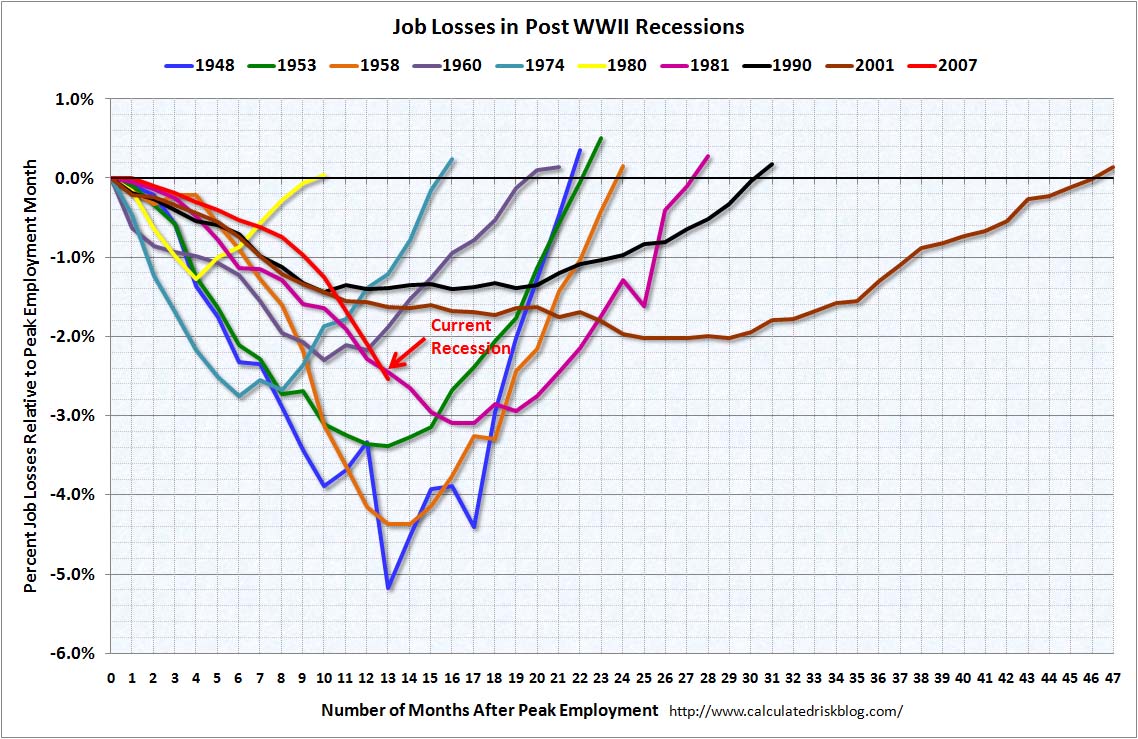

Pour les anticipations de l'emploi aux US, un lien très intèressant suir les prèvisions de Moody's du 12/02 à suivre ICI. Il est aussi intèressant de voir ce Graph comapratif entre la crise actuèlle et les crises prècèdentes (update le 7/03) ICI. Pour le reste, il est clair que la tendance pour l'emploi n'est pas bonne mais personne n'y voit vraiment clair entre des annonces interminables de licenciements et des journées où de 50 000 à 70 000 suppressions ont été annoncées selon les compilations faites par certains médias. Les différentes indicateurs comme l'enquête ADP ou Challenger, les inscriptions hebdomadaires ou l'enquête Monster donnent des indications mais leur nombre brouille un peu le constat d'ensemble. Le besoin de synthèse s'exprime fortement. Le taux de chômage US est au-dessus de 8% fin Fèvrier contre 7,2 % en décembre. Et les destructions d'emploi ne devraient pas s'arrêter là. Dans un Edito du 8 Février 09, Rick Newman (correspondant chez US News) pointe du doigt 15 sociétés employant au total plus de 350 000 salariés qui risquent de ne pas terminer 2009 (lien ICI). Il est dèsormais acquis que le chomage va s'envoler et certains analystes prévoient un taux à 10% dans les six mois. Nouriel Roubini -le sulfureux èconomiste qui avait prèdit cette crise- èvoquait en Dècembre 2008 (lien ICI) le chiffre de 9% de chomage.

Le plan Obama

Tout le monde navigue à vue face au plan Obama, au remaniement de la 2nd tranche du plan Paulson et surtout, vis à vis de la solution qui sera adoptée pour les banques (mise en place de 'bad banks'). De multiples formes existent et la question se pose de sa mise en place nationale ou concertée.

Pour terminer sur les catalyseurs de hausse, on surveillera les Fusions acquisitions qui marqueront le top dèpart des Marchès haussiers. On a pu voir les pharmas (Marck rachetant Schering, Pfizer rachetant Wyeth, Sanofi rachetant Zentiva ces deux derniers mois). On peut lègitimement penser que si les sociétés se mettent à racheter des concurrents, cela marque une certaine confiance en l'avenir et apporte deux signaux positifs selon moi : 1)cela montrerait que les points bas de valorisation sont atteints, et 2)que le robinet du Crèdit n'est plus coupé...

Pour terminer sur les catalyseurs de hausse, on surveillera les Fusions acquisitions qui marqueront le top dèpart des Marchès haussiers. On a pu voir les pharmas (Marck rachetant Schering, Pfizer rachetant Wyeth, Sanofi rachetant Zentiva ces deux derniers mois). On peut lègitimement penser que si les sociétés se mettent à racheter des concurrents, cela marque une certaine confiance en l'avenir et apporte deux signaux positifs selon moi : 1)cela montrerait que les points bas de valorisation sont atteints, et 2)que le robinet du Crèdit n'est plus coupé...Les consensus des analystes sur les résultats des entreprises restent trop élevés.

4. Conclusion : une Volatilité toujours présente

En fait, la volatilité sera encore de mise durant ces prochains mois. Après un plongeon de 42.7% sur l'année 2008, l'évolution récente du CAC 40 mérite que l'on s'y attarde : entre le 21/11/08 et le 06/01/09, l'indice a repris 18%, puis il a reperdu 16% entre le 06/01/09 et le 23/01/09 et a remonté de 10% entre le 23/01/09 et le 09/02/09. On suivra le VIX pour cela (lien ICI). Les grands indices devraient évoluer dans une fourchette plutôt large: le S&P 500 devrait osciller entre 750 et 950 points et il n’est pas exclu qu’il descende au dessous de son point bas de novembre 08 (à 752,44 points). Les gèrants nous rabâchent que la chute devrait être limitée, aux vues des valorisations actuelles très basses. Or, on se rend compte que cela ne tient pas debout si on se rèfère à la chute des dividendes des sociétés.

B] INDICES : POINT D'ÉQUILIBRE THÉORIQUE

Depuis la Seconde Guerre mondiale, les revenus par action du S&P 500 ont en moyenne augmenté de près de 6% par an. Mais les bénéfices par action ont été diminué de façon drastique au cours de la récession actuelle. Les entreprises de l'indice S & P 500 ont cumulé au total seulement 28,75 $ sur les quatre derniers trimestres, selon Standard & Poor's et repris dans le Wall Street Journal. C'est à peu près 61% de moins que s'ils avaient maintenu un taux de croissance de +6% (hausse moyenne annuelle des dividendes versés depuis 1930). Le graphique proposé ci-dessous par chartoftheday témoigne de la chute des dividendes versés au 4ème Trimestre 2008 : -60% en l'espace de 17mois (du jamais vu). Ci-dessous la situation des BNA du S&P 500 (chiffres arrêtés au 20 Fèvrier 2009).

1.Valorisation des sociétés cotées et Pricing de l'Indice S&P 500: la situation actuelle

A en croire plusieurs études parues récemment basées sur les niveaux de valorisation: les marchés pourraient continuer de déjanter en raison de l'évolution négative des bénéfices anticipés des entreprises cotées. La principale pierre d'achoppement est donc le niveau des valorisations actuelles. On étudiera au préalable deux Études parues courant Février qui mettent en exergue une valorisation encore trop élevée des sociétés.

Prècision : les deux études qui vont suivre ont été faites à partir des chiffres disponible des sociétés qui constituent l'indice S & P 500. Il est important de signaler que l' évolution du S&P 500 et de l'Euro Stoxx 50 sont exactement équivalents : -24.45% pour chacun des deux indices depuis le dèbut de l'annèe au moment ou j'ècris ces lignes, le 05/03/2009. Il existe donc une forte corrélation entre les deux indices: on peut donc appliquer mécaniquement un comportement moutonnier et de quasi mimétisme entre l'Euro Stoxx 50 et le S&P 500.

1.1. Introduction

Depuis la Seconde Guerre mondiale, les revenus par action du S&P 500 ont en moyenne augmenté de près de 6% par an. Mais les bénéfices par action ont été diminué de façon drastique au cours de la récession actuelle. Les entreprises de l'indice S & P 500 ont cumulé au total seulement 28,75 $ sur les quatre derniers trimestres, selon Standard & Poor's et repris dans le Wall Street Journal. C'est à peu près 61% de moins que s'ils avaient maintenu un taux de croissance de +6% (hausse moyenne annuelle des dividendes versés depuis 1930 - lien ICI). Tout d'abord, le graphique proposé par chartoftheday témoigne de la chute des dividendes versés au 4ème Trimestre 2008 : -60% en l'espace de 17mois (du jamais vu).

1.2. Étude réalisée conjointement par la London Business School et le Credit Suisse parue le 26/02 basée sur les dividendes versés aux actionnaires : le S & P 500 devrait rejoindre 526 Points - soit encore perdre 25% par rapport aux niveaux du 04/03/2009 en clôture (à 712 points).

D'après cette étude reprise dans le JDF : "Le S & P 500 a reculé de 18% depuis le début de l’année 2009, après une chute de 38% en 2008. Or, si l’on appréhende la valeur d’une action comme étant la somme des dividendes futurs, on s’aperçoit que les actions sont encore trop chères. Si on tient compte des dividendes qui seront détachés sur le S&P 500, il faudrait que l’indice tombe à 526 points pour que le S&P atteigne son cours d’équilibre." Source : ICI

>En définitive, on retrouverait les niveaux de Juillet 1995 en tenant compte des Dividendes versés (en tous cas sur le S & P 500).

1.3. Étude réalisée par IMA et parue dans le Wall Street Journal le 13/02 : le S & P 500 devrait encore perdre 40% de sa valeur (étude basée sur les Bénéfices par Action=BNA)

Intéressant article dans le WSJ sur l'effondrement des Bénéfices par Action des sociétés cotées sur le S & P 500. Il faut savoir que depuis la Seconde Guerre mondiale, les revenus ont augmenté de près de 6% par an, soit plus que la croissance économique. Mais les bénéfices ont diminué et les choses se compliquent considérablement, aux vues des commentaires de la part de sociétés qui ne voient aucune issue pour 2009, et certainement pas en 2010 malgré les Plans de relance.

En fait, le cumul des dividendes des entreprises de l'indice S & P 500 a atteint au total seulement 28,75 $ pour les quatre derniers trimestres, selon Standard & Poor's. C'est un niveau inférieur de près 61% à celui qui aurait été atteint si les entreprises avaient maintenu un taux de croissance de 6% au cours des dernières années, d'après les estimations de Vitaliy Katsenelson, directeur de recherche chez Investment Management Associates. Dès lors, et si nous appliquions un multiple de 15x les Bénéfices pour refléter la juste valorisation des sociétés du S&P 500, on se retrouverait avec un niveau actuel pour le S&P 500 proche de 440 Points.

Source : Fair Value for S&P = 440 - Lien : ICI

2.Valorisation des sociétés cotées et Pricing du CAC : la situation à venir

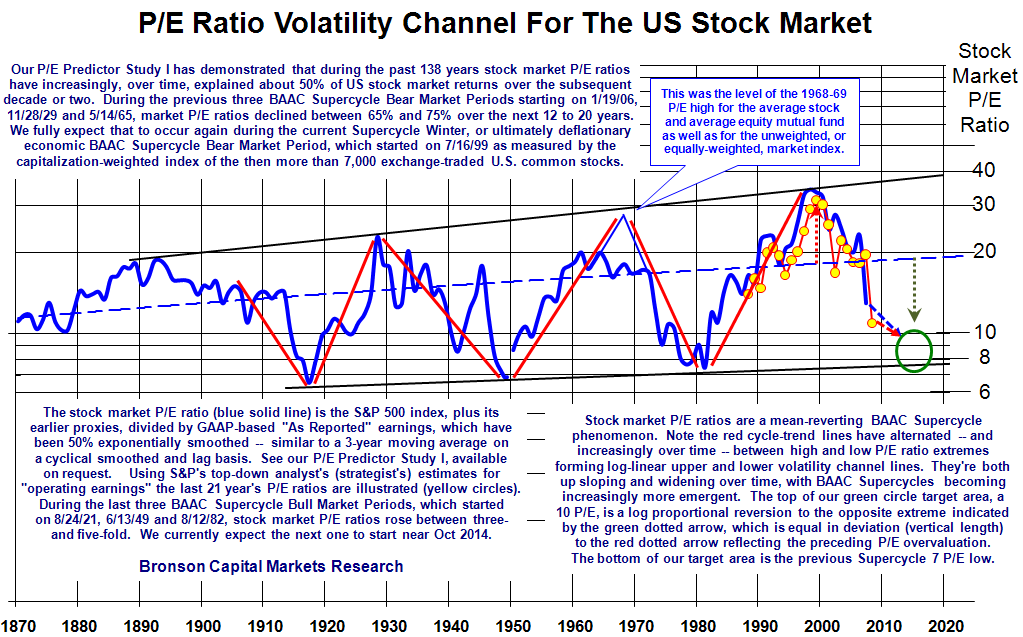

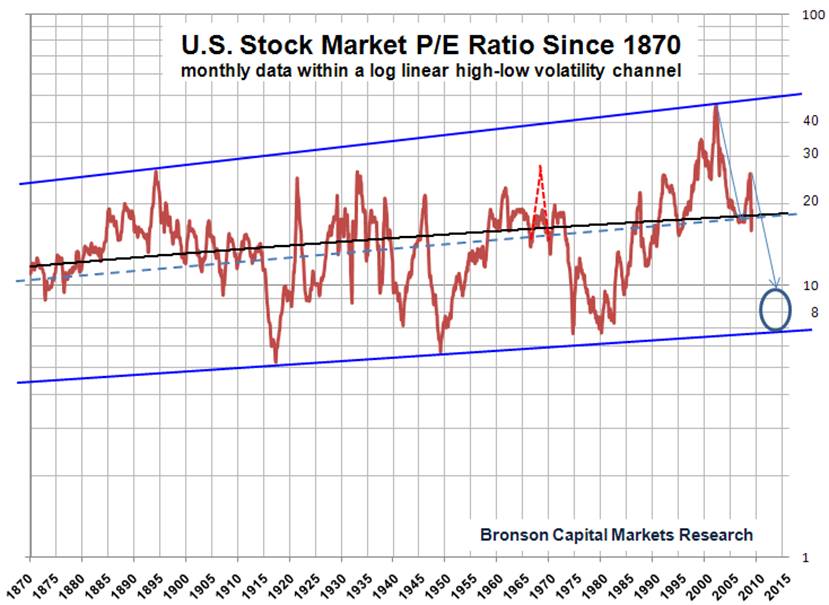

Désormais, la question est de savoir à partir de quand la tendance va s'inverser? De ce point de vue, un graphique de Bronson Capital Markets Research laisse peu de place à une reprise à la hausse des bénéfices par Action des sociétés du S&P 500 (du, moins, pas avant fin 2009). D'après les anticipations du Bureau d'analystes: la chute devrait être de -83% au 3ème Trimestre 2009 comparé aux BNA du 2ème trimestre 2007 (soit un cumul de 15 $ au T3 2009 pour les sociétés du S&P500 contre 90$ au T 2 2007). Il faut savoir que cette situation nous ramènerait au niveau de la fin des années 80 – à cette èpoque, les BNA du S&P500 avaient diminué de -37% en l'espace de 10 trimestres (entre le T 2 1988 et le T4 1990). Un niveau proche des 300 points peut dès lors être envisagé si on se réfère au Graphique du S&P 500 - Voir le Graph ICI. On peut même envisager un indice à 225 points (soit -70% par rapport au 04/03/09) si on estime que le S&P 500 est le reflet des bènèfices anticipés dans les six mois (en appliquant un Ratio de valorisation communèment admis de 15 fois les bènèfices estimés). Cela peut se tenir puisque le marché a valorisé fidèlement avec un ratio de 15x les Bénéfices par actions rèalisés en 2006 (total des BNA = 90 ; et niveau du S&P 500 = 1300 soit 15x les BNA). Les anticipations du BNA pour les sociétés du S&P 500 èmises par BCMR pour le T3 2009 sont reprises dans le Graph ci-dessous

- Cliquer ICI pour Agrandir -

- Cliquer ICI pour Agrandir - - Cliquer ICI pour Agrandir -

- Cliquer ICI pour Agrandir - - Cliquer ICI pour Agrandir -

- Cliquer ICI pour Agrandir -3.Conclusion personnelle

Si on estime proportionnelle la chute du CAC et du S & P 500, alors l'objectif courant 2009 pour le CAC ressortirait entre 2005 points (-25% par rapport aux niveaux du 04/03 à ) et 1605 Points (-40% par rapport aux niveaux du 04/03).

Bon, vous me direz : la bourse parie sur les Bénéfices futurs..

A ceux-ci je répondrai: bien sûre, et c'est bien là le problème!

Etant donné que les Dirigeants des entreprises ne disposent d'aucune visibilité pour leurs activités futures, il est fort à parier que l'on price ce manque de visibilité avec un fort 'Downward'. Car ce que n'aime pas Mr le Marché, c'est avant tout 'de ne pas savoir' (l'incertitude) et donc se trouver face 'au manque de visibilité'. Et c'est ce que nous connaissons depuis un an, sans avoir rien fait pour inverser la tendance. Même si les politiques font preuve de "pragmatisme" et même si les économistes ont ont été chargés d'optimisme ces derniers temps : chacun devra drastiquement réviser à la baisse ses prévisions de BNA (même s'ils ne le feront pas de la manière la plus transparente, ni dans les meilleurs dèlais et encoire moins avec le meilleur "discèrnement" et la meileure "efficacitè":

Aux vues des deux études, rien ne justifie les niveaux actuels de valorisation et le phénomène du manque de visibilité ne laisse place à aucune bonne surprise pour la fin 2009. Manuel Baroso a lui même ces derniers temps qualifié cette crise "de pire crise de mémoire d'homme", mais il ne peut être en mesure (lui comme tant d'autres d'ailleurs et moi le premier) de nous dire "Rassurez-vous, la sortie de crise : c'est pour 2010". Dans ce contexte , miné par l'incertitude : aucun commentaire exceptionnel donc, pour le Mr le Marché : on devrait s'installer dans la même configuration, avec une forte volatilité (ce n'est pas un scoop) et dans un trend MT fortement baissier (pas un scoop non plus).

Enfin, Mr le Marché devrait encore et toujours voir s'agiter le trouillomètre (avec l'aiguille rouge Vif du Vix) qui aurait encore de beaux jours ... Quand au vert pâturage du BX4 : cette configuration devrait perdurer encore quelques temps EN RAISON DES NIVEAUX DE VALORISATION INJUSTIFIÉS.

C] OPPORTUNITE D'INVESTISSEMENT : L'OR

Entre 2008 et jusqu'à présent, le marché de l'or s'est beaucoup transformé et il promet d'après de nombreux "experts" de connaître un changement de structure radical. La situation économique devrait amener les Indices à des plus bas jamais atteints depuis 20ans (voir mon Analyse sur le point d'équilibre théorique sur mon blog). Voici mon Analyse pour appréhender pleinement la situation du marché à venir

1.1.RAPPEL : LES CHIFFRES 2008 (sources World Gold Council)

>Offre 2008

Nouvel approvisionnement des mines : 2,032.00 Tonnes. Les Banques centrales (vente d'or) ont vendu pour 286,00 Tonnes.Pour sa part, le Gold en 'ferraille' (recyclé ='Gold scrap') ètait à un niveau de 1,377.00 Tonnes. Le Total Offre 08 : 3.695,00 Tonnes

Demande 2008

La consommation de Bijoux en 2008 jusqu'au dernier trimestre de l'année ètait de 2146,0 Tonnes. La demande industrielle ètait de 437,0 Tonnes alors que la demande d'investissement - Bullion [pièces de monnaie, barres] ètait de 766,0 Tonnes. Le Gold Exchange (Traded Funds et autres) s'etablissait à 307,0 Tonnes, alors que la catègorie "autres Investissements" ètait de 37,0 Tonnes. Le Total de la Demande 2008 ètait donc de 3,695.0 Tonnes

1.2.LES PREVISIONS 2009 (source The Yellow Book - Lien ICI)

Dans son rapport bi-annuel (The Yellow Book), VM Group s'attend à un chute de la production en Afrique du Sud (-24 tonnes), en Australie (-22 tonnes) et au Canada (-7 tonnes). En revanche le Pèrou (+3 tonnes), la Russie (+12 tonnes) et la Chine (+6 tonnes) devraient voir leur production s'accroitre. Au total, l'offre devrait baisser de 1,3% par rapport à 2008 et s'etablir à 2295 Tonnes. Les ventes des banques centrales (principalement entre Octobre et Dècembre 2009) seraient de l'ordre de 150 à 200 tonnes - le rapport expose des intèrrogations concernant l'Agrèment GRA de 1999 (principalement pour l'Allemagne et l'Italie). Le scrap devrait augmenter de 13% à 1261 tonnes.

>Demande 2009 (e)

Fabrication de Bijoux 2023 Tonnes ; Consommation de Bijoux 2023 Tonnes ; Pièces de monnaie ayant cours légal 200 Tonnes ; Electronique 371 Tonnes ; Autres utilisations finales 301 Tonnes ; ETFs 397 Tonnes ; Achats des Banques centrales 60 Tonnes ; 'Dehedging' 135 Tonnes ; Total Demande 3486 Tonnes

>Offre 2009 (e)

Mine d'approvisionnement 2295 Tonnes ; Offre de recyclage (ferraille/scrap) 1261 Tonnes ; Couverture ('hedging') 16 Tonnes ; Vente des Banques centrales 198 Tonnes ; Total Offre = 3770 Tonnes

Offre - Demande = Offre rèsiduelle de 284 Tonnes

1.3.LES PREVISIONS 2009 (source FinancialSense - Lien ICI)

>Demande 2009 (e)

En 2009, le cours moyen devrait se trouver au-dessus de $ 1000. La demande de bijoux serait en baisse de 47% par rapport à 2008 soit 1199,38 Tonnes et la Demande industrielle en chute de 20% en ligne avec la récession actuelle, à 349,60 Tonnes. La demande d'investissement Bullion [pièces de monnaie, barres], avec une hausse de 40% au moins de 702.8 Tonnes.Concernant les E.T.F. Gold : la demande devrait se trouver entre 677,62 tonnes et 1,355.22 Tonnes. La Production nette de couverture ne devrait pas dèpasser 150,0 Tonnes et les Achats des Banques centrales [principalement Russie] 414,0 Tonnes. Le Total de la demande prévue serait donc entre 3493,40 et 4171,02 Tonnes soit une Demande mèdiane de 3832 Tonnes.

>Offre 2009 (e)

Nouvel approvisionnement des mines : 1.930,4 tonnes. La Vente des Banques Centrales : 150,0 tonnes. L'offre Gold en 'ferraille' (recyclé ='Gold scrap') : 1,413.0 tonnes. Total Offre 09 : 3.493,4 tonnes

3.COMMENTAIRES

Comme vous pouvez le voir il devrait y avoir une réduction des projections d'approvisionnement pour satisfaire la demande. FS table sur une offre en baisse de 5,5% en 2009 par rapport à 2008. L'offre elle-même ne peut que croître, avec à une augmentation de vente de 'scrap', et la demande ne peut qu'être réduite par la hausse des prix de l'or et une baisse de la demande de bijoux au moment ou la demande devrait être freinée par l'emballement des prix. La demande devrait voire son évolution s'établir entre -5,5% et +12,9%.

Si l'Inde ne tient pas ses importations pour le reste de l'année, on verra se réduire la demande intérieure et l'augmentation de l'offre intérieure en 'scrap' ( ferraille ). Nous ne croyons pas que l'Inde puisse continuer à se comporter de cette façon pour le reste de l'année 2009. La demande de Bijoux va beaucoup souffrir, mais pourrait être remplacé par la demande d'or des ETF. Et il est intéressant de ce point de vue de souligner que la demande d'or par le biais des Exchange Traded Funds va stimuler le marché vers de nouveaux sommets. Est-ce pour autant que l'on puisse voir le cours du Gold au-dessus de 1000 $ comme nous l'indiquent les Experts ?

3.1.LES COUVERTURES DES SOCIETES AURIFERES

L'attitude d'acteurs comme AngloGold Ashanti et d'autres grandes sociétés aurifères laisse planer le doute sur le financemment de nouvelles mines d'or, après 2009 et le système de couverture à cet effet est un questionnement

3.2.L'ATTITUDE DE LA RUSSIE

La Russie a annoncé, en Janvier, avoir acheté 34 tonnes d'or pour ses réserves en devises et que le pays avait l'intention de continuer à acheter de l'or pour ses réserves, ce qui indique une activation de sa politique d'augmentation des réserves d'or à 10% du total de ses réserves de change . [Nous avons reçu des rapports indiquant que avait opèré à des achats de plus de 90 tonnes au cours des trois derniers mois]. Plus important encore : l'attitude des banques centrales serait à analyser dans ce domaine.

3.3.LES ETF ET LA PART DES VEHICULES D'INVESTISSEMENT

Le pic de mars ne trouve pas son explication dans un déséquilibre offre-demande, mais plutôt dans la ruée de fonds spéculatifs qui ont créé une bulle autour du gold en prenant des positions massives dans les ETF, souvent adossés à des stocks physiques. Cette hausse est due aussi en partie à l’arrivée de nouveaux investisseurs, qui ont choisi de placer en or les liquidités retirées des marchés d’actions, mais ce n'est pas le sujet dans cette partie).La montée en flèche depuis Décembre 2008 du ramassage de la part de Barclays Gold Trust et du World Gold Council pour alimenter les Exchange Traded Funds [qui donne une photographie globale, même si certaines zones sont exclues]. Les ramassages des Exchange Traded Fund spécialises Gold depuis le 16 Décembre 2008 : entre le 16 Décembre et le16 Février 2009 les avoirs en or ont augmenté de 243,94 tonnes en 9 semaines. Il faut aussi savoir qu'en 2008 (source FundStrategy ICI) 11 nouveaux vèhicules d'investissement ont été lancés sur le seul territoir europèen. Le total des Gold Funds totalisait 2 Milliards d'euros en 2008 contre seulement 166 millions d'euros en 2007. Sur le seul territoir europèen la demande d'or physique est passée de 9 Tonnes au T4 2007 à 114 Tonnes au T4 2008 (soit une augmentation de +1170%).

En l'ètat actuel des chses, on peut s'attendre à voir s'ajouter 1,350 Tonnes en 2009. Par souci de conservatisme, [pire des cas], on va diviser le potentiel par deux pour les achats, de sorte que nous arrivions à 667,62 tonnes pour l'augmentation de ces fonds en 2009 (très conservateur puisqu'on est dèjà à 243 tonnes achetées entre Janvier et Février 2009..). Or, il faut savoir que le total cumulé par ces seuls Fonds (rien que Barclays Gold Trust + World Gold Council ) ont dépassé l'équivalent des 1270 tonnes détenus par la Suisse dans leurs réserves - après avoir dépassé le Japon et la Chine, il y a quelque temps maintenant. Et si la croissance se poursuit à ce rythme, il faut savoir que ces fonds se trouveront aux côtés de l'Italie, l'Allemagne et la France ! Les analystes de Barclays Capital, justement (cités par l’AFP et qui ont été repris le 19/02 dans l'AGEFI) pointent d’ailleurs le renforcement des achats de fonds spécialisés (ETF, exchange traded funds), dont les quinze plus importants détiendraient désormais un total de 1.432 tonnes d'or.

Selon une autre étude sur les tendances de la demande pour l’or du World Gold Council (WGC, conseil mondial de l’or, créé par de grandes compagnies minières), le principal moteur qui tire le cours du métal précieux est encore l’investissement. En effet, si la demande identifiable en or (en tonnes) a augmenté de 4% par rapport aux niveaux de l’année précédente pour atteindre 3.659 tonnes, en terme d’investissement, qui inclut les ETF et produits similaires dont notamment les lingots et les pièces, la demande «s’est accrue de 64% en 2008 par rapport à 2007». Il est à noter que la demande d'investissement identifiables au cours du quatrième trimestre de 2008 s'élevait pour sa part à 304 tonnes, à l'exclusion des ETF.

3.4.L'INTERVENTION DU FMI

Il y a peu (fin Février), on a vu la question posée qui se résumait à : «Et si le FMI venait à vendre son or pour améliorer ses flux de trésorerie ? ". La réponse de la part du FMI est bien entendu, "Oui!" Cela doit se passer, parce que les démarches administratives pour cela ont été mises en place. Et de ce point de vue, le spècialiste des commodities Jim Rogers publiait sur son blog le 8 Mars : "Le FMI cherche à vendre son or" tout en rappellant que le FMI ètait le deuxième ou troisième plus grand détenteur d'or dans le monde (lien ICI). Il manque juste une réunion des membres du FMI pour se mettre d'accord...

Selon certains Experts, des ventes de l'ordre de 400 tonnes d'or de la part du FMI pourraient toutefois avoir lieu, mais le fond ne s'est pas exprimé. Pour se faire, il faudrait avant tout que les États-Unis - qui contrôlent plus de 16% des voix de vote- puissent se rèunir en assemblèe au Congrès. Pour rappel : il faut une majorité de 85% pour qu' une telle motion soit mise en œuvre. Mais le FMI ne peut pas exercer le droit de vote tant que le Congrès américain n'a pas voté l'autorisation faite au FMI pour vendre un tel stock. Et il faut savoir qu'aux dernières nouvelles: ce vote sur cette question n'a même pas été proposé par le Congrès ce qui laisse à penser que la probabilité d'une telle vente n'est pas pour tout desuite. Et cela se confirme pour plusieurs raisons.

Il faut savoir que par le passé, le FMI a vendu de l'or aux enchères. Ce n'est pas un scoop: telle est sa tâche pour le bénéfice des membres de l'institution. Mais là encore, le FMI est le principal promoteur mondial de papier-monnaie, que ce soit sous la forme de la SDR [Special Depository Receipt] ou autre. Toutefois, il doit pouvoir obtenir le meilleur prix pour être en mesure de vendre. Et il ne faut pas en oublier tous les contours. Car cela semblerait exclure la suite de la structure des ventes, avec le Central Bank Gold Agreement, qui chaque année monte un "plafond" avec un certain montant qui devra être vendu de manière à ce que les quantités soient facilement absorbées par le marché [on parle alors de 100 tonnes par enchère]. Cela pourrait aussi maximiser le prix de la totalitéde chaque vente aux enchères. Donc, ce potentiel de vente de 400 tonnes est peu probable dans un «marché ouvert», et pourrait être rapidement absorbé par le marché. Est-ce pour autant que l'on puisse avoir un impact neutre sur le cours de l'or? On ne peut l' exclure

4.CONCLUSION

L'or est toujours acceptée comme l'ultime moyen de paiement et reste perçu comme un élément de stabilité de la monnaie. C'est LA valeur refuge. Historiquement, cela a toujours été la raison pour laquelle les gouvernements et les investisseurs détenaient de l'or. Ce que l'on constate, c'est en définitive une ruèe vers l'or, à tous les niveaux. Aujourd'hui plus qu'hier? Certainement, avec les ETF et véhicules d'investissement qui contribuent à soutenir les cours. Pour combien de temps encore? Aux experts de le dire. Mais il est fort à parier que l'or puisse connaître un uptrend d'anthologie, et que le cours se trouve être propulsé bien au-delà des 1000$ en 2009 pour les raisons humblement èvoquées ci-dessus - la situation èconomique ètant ce qu'elle est.

Il y a plus d'un an - le 15 Fèvrier 2008 -Mostapha Belkhayate (gestionnaire du fonds Mansa Moussa Gold Fund avec 1,2 milliard de dollars d'encours) annonçait que l 'or passerait la barre des 2.000 dollars en 2009 estimant que le métal jaune allait changer de dimension, quittant la sphère des matières premières pour celle des devises: "à ce jour, la moyenne mondiale des stocks d'or dans les réserves de change est de 10%. Une proportion qui ne peut qu'augmenter, vu la tempête financière et monétaire qui s'annonce. Et un petit 1% de plus représenterait tous les lingots d'or disponibles à la vente. Ils se feront rares, les investisseurs arabes et asiatiques les achetant et ne les remettant plus sur le marché. Ils les stockent et les oublient, quel que soit le profit qu'ils peuvent en retirer à la vente." (Lien ICI).

A la fin du mois de Novembre 2008, Citigroup annonçait un cours à 2000 $ dans le courant de l'ètè 2009 (lien ICI). Le 2 Fèvrier 2009, le CIO de Merrill Lynch annonçait un cours de l'or à 1500 $ d'ici 12 à 15 mois (Lien ICI). Etc... difficil de se donner un objectif, mais un Trend haussier est très prèsent sur le GOLD. Achat sur les Niveaux de 890 $

A suivre, & bons trades, sacha

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

0 commentaires:

Enregistrer un commentaire

Veuillez ajouter vos commentaires ICI